Velmi často se u našich klientů setkáváme se situací, kdy mají svůj majetek chráněn nedostatečně a stávající pojištění je nevyhovující. Nejčastěji se jedná o jejich byt, dům nebo chatu či chalupu. Dle statistik je dokonce téměř 40 % nemovitostí v Česku zcela nepojištěných.

Proč je důležité aktualizovat pojištění nemovitosti aneb co je to podpojištění?

Velmi často se u našich klientů setkáváme se situací, kdy mají svůj majetek chráněn nedostatečně a stávající pojištění je nevyhovující. Nejčastěji se jedná o jejich byt, dům nebo chatu či chalupu. Dle statistik je dokonce téměř 40 % nemovitostí v Česku zcela nepojištěných. Bohužel často ani pojištěné nemovitosti neodpovídají své aktuální hodnotě či kvalitě moderních pojistných podmínek a hrozí u nich tzv. podpojištění.

Riziko podpojištění

Podpojištění je situace, kdy pojistná částka je nižší než pojistná hodnota. Můžeme si to ukázat na příkladu z praxe:

Honza s Aničkou si koupili v roce 2014 byt na hypotéku o velikosti 3+1 na brněnském sídlišti. Tehdy je stál 3 miliony korun a na tuto částku si také svůj byt pojistili. Zrekonstruovali ho, a navíc ceny nemovitostí v čase výrazně rostly, a tak se hodnota bytu vyšplhala až na 6 milionů. Partneři ale pojistku neaktualizovali, takže jejich nemovitost byla o 50 % podpojištěná. Bohužel na to doplatili. V bytovém domě vypukl požár, a co v bytě nezničil oheň, zlikvidovala voda z požárních hadic. Škoda byla značná – 1 milion. Pojišťovna škodu uhradila, ale kvůli 50% podpojištění uhradila jen polovinu, tedy 500 000 Kč. Pro Honzu s Aničkou to byla velmi nepříjemná zkušenost s krácením plnění v rámci podpojištění.

Platí, že čím je smlouva starší, tím je větší předpoklad podpojištění.

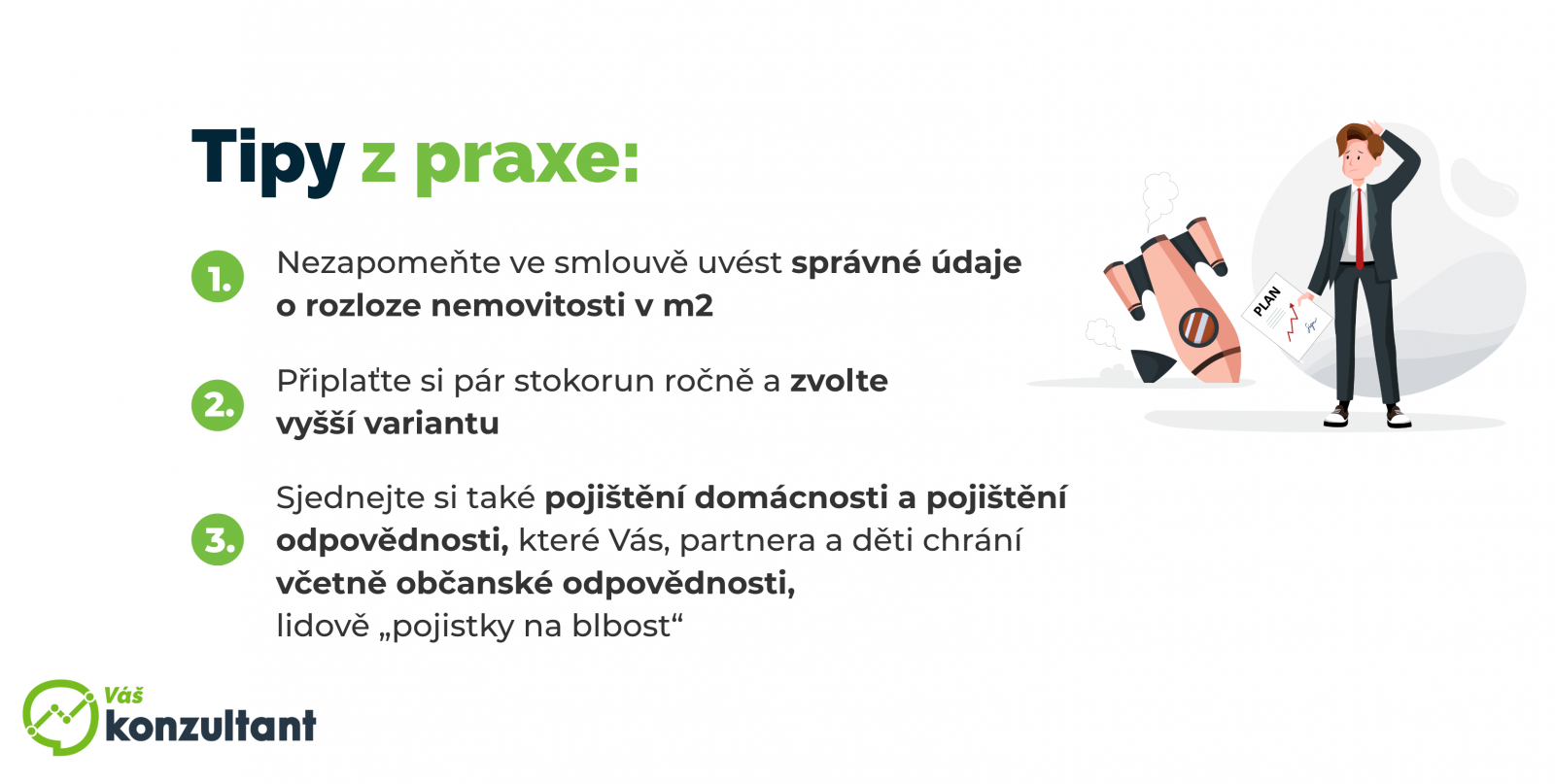

Aktualizujte pojistku každé 3 roky

Máte už pojistku sjednanou, roky ji platíte, ale nemáte tušení, co a v jaké hodnotě máte pojištěno? Setkáváme se s tím, že ve více než polovině případů je pojistná smlouva neaktuální, s nízkými limity nebo různými výlukami. Proto doporučujeme pravidelně každé 3 roky pojistku aktualizovat a ujistit se, zda je správně nastavena. Zrekonstruovali jste byt či dům a tím navýšili jeho hodnotu? I v tomto případě je vhodné pojistku aktualizovat.

Správně nastavené pojištění nemovitosti Vás dokáže ochránit opravdu spolehlivě. Když ho budete pravidelně aktualizovat, ušetříte si spoustu starostí. Věnujte mu tedy pozornost a popřemýšlejte, zda máte pojištěny všechny své nemovitosti včetně rekreačních chat či chalup a zda jste v poslední době provedli potřebné aktualizace.

Pokud by Vás cokoliv zajímalo, můžete se na nás s důvěrou obrátit.